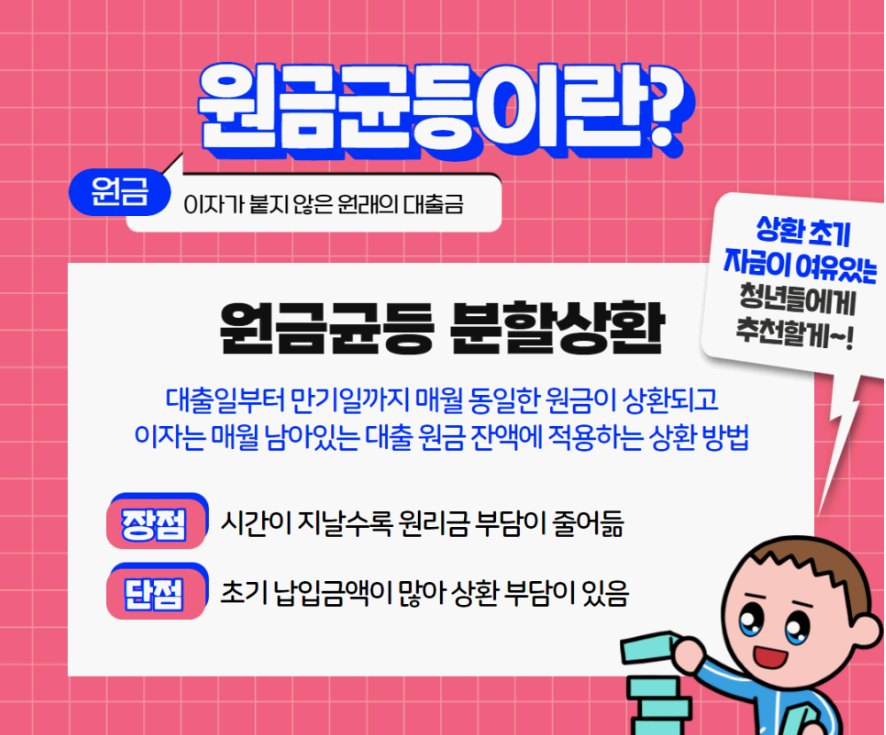

원금균등분할상환이란?

대출한 원금을 일정한 금액으로 나눠서 매월 상환하고, 남은 원금에 대한 이자를 추가로 납입하는 방식입니다.

예를 들어, 1,000,000원을 3%의 이율로 12개월 간 빌리는 경우, 매월 83,333원의 원금과 그에 따른 이자를 지불하게 됩니다.

원리금균등분할상환의 예시를 들어보겠습니다.

원리금균등분할상환 방식으로 1,000,000원을 3%의 이율로 12개월 간 빌리는 경우, 다음과 같은 방식으로 이자와 원금을 지불하게 됩니다.

| 회차 | 상환원금 | 상환이자 | 입금합계 | 잔금 |

| 1 | 83,333 | 2,500 | 85,833 | 916,667 |

| 2 | 83,333 | 2,292 | 85,625 | 833,333 |

| 3 | 83,333 | 2,083 | 85,417 | 750,000 |

| 4 | 83,333 | 1,875 | 85,208 | 666,667 |

| 5 | 83,333 | 1,667 | 85,000 | 583,333 |

| 6 | 83,333 | 1,458 | 84,792 | 500,000 |

| 7 | 83,333 | 1,250 | 84,583 | 416,667 |

| 8 | 83,333 | 1,042 | 84,375 | 333,333 |

| 9 | 83,333 | 833 | 84,167 | 250,000 |

| 10 | 83,333 | 625 | 83,958 | 166,667 |

| 11 | 83,333 | 417 | 83,750 | 83,333 |

| 12 | 83,333 | 208 | 83,542 | 0 |

| 합계 | 1,000,000 | 16,243 | 1,016,243 | 0 |

▶ 장점

총이자액이 가장 적고, 시간이 갈수록 납입하는 금액이 줄어든다는 점입니다.

▶ 단점

대출 초기에 납입하는 금액이 가장 크고, 원금을 일정하게 갚아야 한다는 점입니다.

◆ 원리금균등분할상환과 원금균등분할상환의 차이점

| 구분 | 상환원금 | 총 이자액 | |

| 원금균등분할상환 | 1,000,000 | 16,243 | 1,016,243 |

| 원리금균등분할상환 | 1,000,000 | 16,319 | 1,016,319 |

▶ 원리금균등분할상환은

매월 납입하는 금액이 동일하지만, 초기에는 이자의 비율이 높고, 시간이 갈수록 원금의 비율이 높아집니다.

▶ 원금균등분할상환은

매월 납입하는 원금이 동일하지만, 초기에는 납입하는 금액이 크고, 시간이 갈수록 납입하는 금액이 줄어듭니다.

원금균등분할상환으로 대출하는 방법

- 대출을 받을 때 원금균등분할상환 방식을 선택합니다. 일부 은행에서는 이 방식을 제공하지 않을 수도 있으니 미리 확인해 보세요.

- 매월 정해진 납부일에 원금과 이자를 함께 납부합니다. 납부일을 놓치면 연체이자가 발생하므로 주의하세요.

- 만기일에 마지막 원금과 이자를 납부하면 대출이 종료됩니다.

원금균등분할상환으로 대출하는 주의사항

- 초기 상환액이 높으므로 자신의 소득 수준과 재무상태에 맞는 대출금액과 기간을 결정해야 합니다.

- 매월 갚아야 할 금액이 달라질 수 있으므로 상환표를 참고하거나 계산기를 이용하여 정확한 금액을 파악해야 합니다.

- 만기일시상환이나 원리금균등분할상환과 비교하여 총상환액이 얼마나 차이 나는지 확인해 보세요. 금리나 기간에 따라서는 다른 방식이 더 유리할 수도 있습니다.

이상으로 원금균등분할상환 이해와 장단점에 대해서 알아봤습니다.

원리금균등분할상환 방식에 대해서 좀 더 자세히 알고 싶으시다면 <<< 여기로

도움이 되시길 바랍니다.

읽어 주셔서 감사합니다.

'오늘의뉴스 > 경제' 카테고리의 다른 글

| 거치후 원리금균등상환으로 대출을 갚아보자! 장단점과 계산법! (0) | 2023.07.17 |

|---|---|

| 원리금균등분할상환 vs 원금균등분할상환 어떤 방식이 더 나을까? (0) | 2023.07.16 |

| 실질금리와 명목금리의 차이점과 경제에 미치는 영향 (0) | 2023.06.21 |

| 중국 전기화물밴 쎄아(SE-A) 7월이면 국내 출시 (0) | 2023.06.14 |

| 기업 부채와 가계 부채 세계 최고 수준(ft. 한국 경제 잠재적 파산 위기) (0) | 2023.06.12 |

댓글